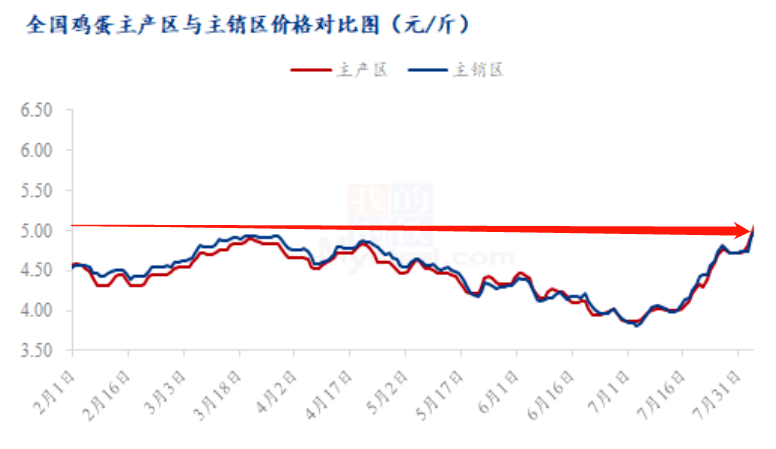

据我的农产品网多个方面数据显示,本周鸡蛋主产区均价5.08元/斤,较上周上涨0.31元/斤,涨幅6.50%。主销区均价5.05元/斤,较上周上涨0.30元/斤,涨幅6.32%。本周周初蛋价涨至阶段性高位,终端对高价接受度有限,下游采购心态转为谨慎,市场观望情绪增加,蛋价小幅回调,不过整体维持在高位运行,旺季支撑下,预计下周鸡蛋市场偏强运行。

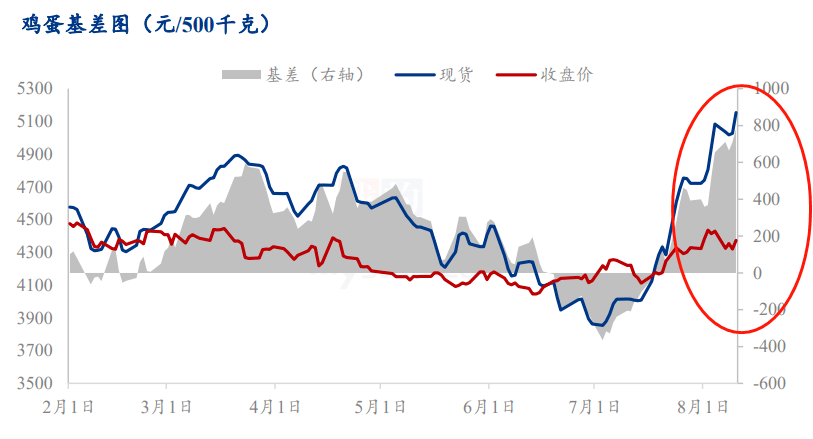

国内受高温天气影响的区域减少,蛋鸡产蛋率将稳步恢复。从后市新增产能来看,8月份新开产蛋鸡主要是4月份补栏的鸡苗,从前期鸡苗销售数据推算,3-4月份鸡苗销量为上半年最高月份,环比增加8%左右,故预计8月份新开产蛋鸡数量及高峰蛋鸡数量继续增加;从淘汰鸡方面来看,蛋价持续走高,且逐渐进入旺季,养殖端收益增加,养殖户老鸡淘汰意向明显减少,同时屠宰企业对淘汰鸡价格接受程度有限,开工率不高,预计8月份淘汰鸡数量将维持较低水平。通过前期数据对比,预计8月份理论淘汰鸡出栏量小于新开产蛋鸡数量,因此在产蛋鸡存栏量或继续增加,加上冷库蛋陆续开始出库,预计鸡蛋供应量趋向宽松。另一方面,受天气及海外到港不畅影响,玉米、豆粕价格维持偏强运行,饲料原料价格持续上涨导致蛋鸡饲料成本持续不断的增加,目前单斤鸡蛋养殖成本大概为4.30元/斤,较2022年同期增加0.08元/斤,涨幅1%。总的来看,成本支撑以及需求旺季带动下,现货蛋价仍是易涨难跌,基差走扩支撑盘面上行,建议谨慎偏多对待。09合约多空分歧较大,且临近换月交割建议观望为主。二季度鸡苗补栏量较低,支撑远月蛋价,JD2401目前估值中性偏低,低位多单建议可以持有,支撑位参考4100。

据我的农产品网多个方面数据显示,本周鸡蛋主产区均价5.08元/斤,较上周上涨0.31元/斤,涨幅6.50%。主销区均价5.05元/斤,较上周上涨0.30元/斤,涨幅6.32%。本周周初蛋价涨至阶段性高位,终端对高价接受度有限,下游采购心态转为谨慎,市场观望情绪增加,蛋价小幅回调,不过整体维持在高位运行,旺季支撑下,预计下周鸡蛋市场偏强运行。成本支撑以及需求旺季带动下,现货蛋价仍是易涨难跌,基差走扩支撑盘面上行,建议谨慎偏多对待。09合约多空分歧较大,且临近换月交割建议观望为主。二季度鸡苗补栏量较低,支撑远月蛋价,JD2401目前估值中性偏低,低位多单建议可以持有,支撑位参考4100。

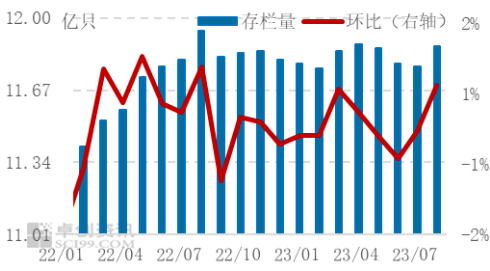

7月中旬进入三伏天,随气温逐渐上升,蛋鸡采食量下降,蛋鸡饲养难度同时在增加,多数地区产蛋率降低。根据卓创资讯数据统计,截至7月末,全国主产区高峰期产蛋率为88.58%,环比下降2.17个百分点,同比上升1.42个百分点。虽7月在产蛋鸡存栏量有所增加,但由于产蛋率下降,鸡蛋供应量增幅有限。主产区代表市场平均空栏率9.12%,环比减0.69个百分点。目前多数地区足月育雏上栏量增加,加之受蛋价上涨影响,养殖单位压栏惜售情绪提升,淘汰鸡出栏量减少,空栏率环比下降。

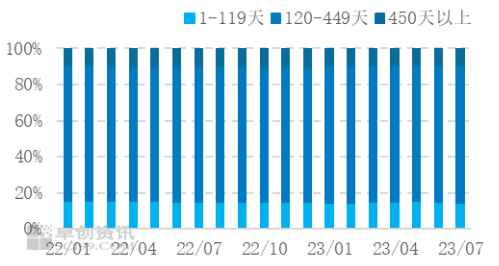

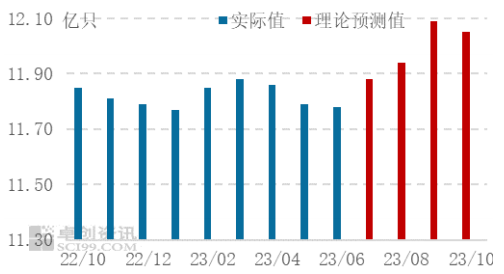

根据卓创资讯数据统计,7月全国在产蛋鸡存栏量约为11.87亿只,环比增幅0.76%, 同比减幅0.59%。7月新开产的蛋鸡主要是3月前后补栏的鸡苗,由于春节过后蛋鸡养殖盈利高于业者预期,养殖单位多集中补栏,鸡苗销量环比增幅5.77%,处于相对高位,因此7月新开产蛋鸡数量继续增加。另外由于月内鸡蛋价格涨势明显,加之待淘蛋鸡数量有限,养殖单位淘鸡意向偏低,淘汰鸡出栏量下降,因此本月新开产蛋鸡数量增加而淘汰鸡出栏量减少,在产蛋鸡存栏量环比增加。7月份蛋价先跌后涨,上半月多数养殖单位进入亏损阶段,淘鸡积极性略有增加,下旬随着蛋价上涨出栏量减少,老鸡占比较上月变化不大,450日龄以上老鸡占比9.20%,环比持平。月内蛋鸡养殖盈利虽有提升,但受制于高饲料成本,养殖单位补栏积极性一般,鸡苗厂整体排单不多,120日龄以下后备鸡占比14.70%,环比减少0.26个百分点。本月蛋市整体供应量正常,主产蛋鸡占比略增,120-450日龄产蛋鸡占比76.10%,环比增加0.26个百分点。后市看,8月待淘老鸡存栏有限,但行情上涨后,养殖单位淘鸡意愿增强,出栏量或有增多,预计后期占比或维持低位;鸡苗及青年鸡补栏积极性或有好转,预计后备鸡占比或小增。

截至7月末,全国主产区代表市场大码鸡蛋平均占比42%,环比减少2个百分点;中码鸡蛋平均占比45%,小码鸡蛋平均占比13%,均环比增加1个百分点。7月份随气温升高,蛋鸡进入“歇伏期”整体采食量下降,蛋重降低,大码蛋货源减少。7月新开产蛋鸡数量略有增加,小码鸡蛋货源缓慢增加。综合看来,大、中码仍占据主力,新开产蛋鸡数量继续增加。

从新增产能来看,2023年8月份新开产蛋鸡主要是2023年4月份前后补栏的鸡苗,4月份鸡苗补栏量环比增幅1.55%。因此,8月份新开产蛋鸡数量较7月增多。淘汰鸡方面,养殖单位计划中元节前淘汰产蛋率低及适龄蛋鸡,加之淘汰鸡价格涨至高位后,养殖单位顺势淘鸡意愿增强,月内淘汰鸡出栏量或环比增多。通过前期数据对比,预计8月份理论淘汰鸡出栏量小于新开产蛋鸡数量,因此在产蛋鸡存栏量或增。

近期淘鸡价格涨势明显,月内涨幅达7.89%,一是受到鸡蛋价格持续上涨带动,二是受到适龄老鸡不多,养殖企业惜售情绪增强影响。而需求方面,市场需求缓慢恢复,屠宰企业及农贸市场多按需采购为主。总的来看,供应面偏少是淘鸡上涨的根本原因,短期老鸡存栏增幅有限,需求面持续向好,预计短期淘鸡价格或继续走强。

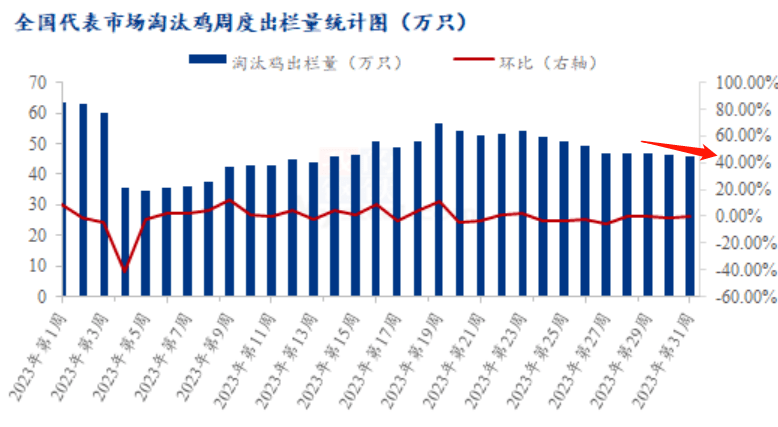

本周Mysteel农产品对全国11个重点产区19个代表市场的淘汰鸡出栏量进行监测统计,总出栏量45.95万只,环比减幅0.41%。本周鸡蛋均价上涨,养殖端盈利增加,淘汰老鸡积极性不高;仅山东部分市场受地震灾害影响,蛋鸡受惊导致死亡,养殖单位为规避风险提前淘汰大日龄老鸡。考虑到当前适龄鸡源相对有限,故本周淘鸡出栏呈微幅减少趋势。下周鸡蛋价格仍有走强预期,养殖端惜售情绪仍存,预计下周淘鸡出栏量或继续减少。本周平均淘汰日龄529天,较上周提前一天。其中平均日龄最高560天,最低500天。本周多数产区日龄变化不大,仅山东德州市场受地震影响,养端提前淘汰大日龄老鸡,整体日龄提前。

卓创资讯监测的18家代表企业商品代鸡苗7月总销量约为3884万羽,环比增幅 1.84%,同比增幅11.16%。7月蛋价和淘汰鸡价格触底反弹,养殖盈利提升。但受高饲料成本影响,养殖单位补栏心态仍较为谨慎,且产区各地普遍高温,育雏难度较大,仅部分大型种鸡企业略有好转,鸡苗销量小幅增加。但中小型种鸡企业鸡苗销量依旧欠佳,多数企业存在种转商情况,因此整体销量仍处于低位。目前养殖盈利尚可,同时随着温度下降,育雏难度降低,加上养殖单位或集中淘鸡,空栏率提升,均利好养殖单位补栏,预计8月鸡苗销量或有增加可能。进入8月以后,鸡蛋行情仍有提升空间,蛋鸡养殖盈利或继续增加,将刺激养殖单位补栏积极性提升,鸡苗需求或将增加,供大于求矛盾逐渐缓解,鸡苗价格将持续上涨。9月份蛋价仍处高位,养殖单位补栏积极性良好,10月份蛋价虽呈下跌走势,但天气转凉,育雏成本下降,养殖单位或顺势补栏,鸡苗价格整体呈上涨走势。

据卓创资讯监测多个方面数据显示,7月单斤鸡蛋的饲料成本3.81元,环比涨幅4.96%,同比涨幅1.87%,饲料成本上涨对蛋价有托高作用。据我的农产品网多个方面数据显示,截止8月11日,本周蛋鸡养殖成本为4.30元/斤,较上周上涨0.04元/斤,环比涨幅0.94%;养殖盈利为0.78元/斤,较上周上涨0.27元/斤,环比涨幅52.94%。本周玉米均价为2874元/吨,较上周上涨19元/吨。东北玉米价格持续上涨为主,周初出现大范围降水,发运和物流受阻,个别地区低洼地块出现积水,引发市场对新作产量的担忧,产区出货节奏放缓,报价上涨。华北地区货源出货量较少,东北粮源入关速度放缓,市场供应维持偏紧状态,深加工企业门前到货量维持低位。销区玉米市场偏强运行,多重利好因素提振玉米价格快速上涨,港口贸易商挺价积极。但下游饲料企业以满足刚需为主,可选择替代品较多。本周豆粕均价为4588元/吨,较上周上涨115元/吨。国内现货市场整体继续走强,北强南弱格局继续延续,粕强油弱特征再度强化,国内豆粕期货市场有望继续保持继续偏强走势。综合看来,周内豆粕价格持续上涨,蛋鸡养殖成本环比微增。本周鸡蛋市场呈涨-跌-涨走势,周初蛋价涨至阶段性高位,终端对高价接受度有限,下游采购心态转为谨慎,市场观望情绪增加,蛋价承压走低。周尾季节性旺季逐渐来临,市场情绪再次转好,终端及食品企业备货量有所增加,蛋价再次强势上行。本周蛋价环比涨幅较大,养殖盈利提升明显。

研究员以勤勉的职业态度,独立、客观地出具本报告。本报告仅反映研究员的不同设想、见解及分析方法,本报告所载的全部内容仅作参考之用。我们谨慎相信本报告中的资料及其来源在发布之时是可靠的,但并不保证所载信息的准确性、可靠性、时效性以及完整性。报告所载资料、意见及推测仅反映研究人员于发出本报告当日的判断,可随时更改且不予通告。

本报告的内容不构成对任何人的投资建议,不构成对相关期货品种的最终买卖依据。投资者须独立承担投资风险。华联期货有限公司不对任何人因使用本报告及所载材料而造成的损失承担任何责任。

上一篇: 2023年5月在产蛋鸡存栏量和补栏量 鸡蛋均价413元斤!需求进入淡季? 下一篇: 鸡苗价格期间涨幅超20%企查查:鸡饲养企业现存近20万家