原标题:全球各国鸡肉产量、消量数据曝光!2019中国市场鸡肉需求大增,要疯狂进口?

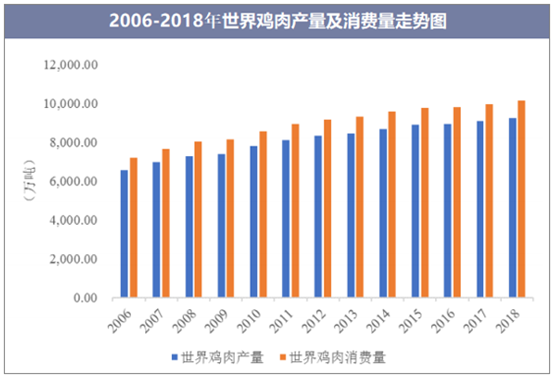

近年来,鸡肉产量、销量呈快速上涨的趋势。根据美国农业部统计数据,世界鸡肉生产量保持稳定增长,从2006年的6,544.40万吨,增长到2018年的9,247.00万吨,年均复合增长率为2.92%。世界鸡肉消费量从2006年的7,184.80万吨,增长到2018年的10,148.60万吨,年均复合增长率达2.92%。

据海关总署公布的信息,中国2019年6月份进口肉及杂碎513949吨,环比下降7.61%,同比增长50.79%,1-6月份总进口量为2736613吨。其鸡肉6月份进口量为71921吨,环比增长13.39%,同比增长107.84%,1-6月份鸡肉累积进口348448吨。

近5年,中国鸡肉进口量维持在40万吨~50万吨,而2019年前半年进口量已经接近35万吨,进口量大增,可能创下近几年的记录。美国农业部预测,中国今年将成为全世界第六大鸡肉进口国,仅次于日本、墨西哥、欧盟、伊拉克和沙特。中国进口鸡肉市场空间巨大,竞争激烈。

从地区分布上看,世界前三大鸡肉生产和消费国家为美国、巴西和中国。美国为世界鸡肉第一大生产国。

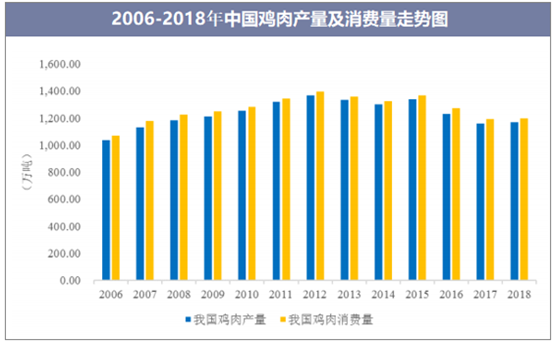

根据美国农业部数据统计,2018年,美国鸡肉生产量达1,900.40万吨,占全球鸡肉生产量的20.55%;巴西鸡肉生产量达1,337.50万吨,占全球鸡肉生产量的14.46%;中国鸡肉生产量达1,170.00万吨,占全球鸡肉生产量的12.65%。

巴西自2016年鸡肉产量已超过中国,成为第二大鸡肉生产国。2018年,美国、中国和巴西的鸡肉消费量分别为1,907.50万吨、1,197.50万吨和1,337.70万吨,占全球鸡肉总消费量的18.80%、11.80%、13.18%。

2004年至2012年,我国鸡肉年产量及消费量持续增长,2013年以来受疫情等因素的影响,鸡肉年产销量略有下降,2018年鸡肉产量为1,170万吨。

品种是影响鸡肉品质的重要的条件,品种不同,其肌纤维的类型和特点也不一样,如不同的品种,其肉色、嫩度、pH值、水分、氨基酸等的含量有所差异,小型鸡种和大型鸡种相比,其品质和风味要好,地方品种的品质和风味要高于外来品种。鸡肉的品质还和日龄有关系,随着日龄的增长,肌纤维的密度变小、肌纤维的直径变大,鸡肉的品质也会有所变化。

饲养方法不一样,肉鸡的活动量也不一样,使得鸡肉的品质有很大的差异。笼养、平养和放养三种饲养方式,笼养的饲养密度最大,活动空间最小;放养的饲养密度小,活动空间最大,运动量远远要高于笼养和平养。三种饲养方式,放养的鸡肉品质高,风味好,平养次之,笼养的最差。

环境因素主要是指温度、湿度、光照、通风等状况,这一些因素也和鸡肉的品质有关,尤其是温度,是影响鸡肉品质最大的外因。温度的变化会影响肉鸡的采食量,当环境和温度达到35℃或者低于7℃时,肉鸡的产肉量和脂肪沉积都会降低。屠宰前短期、急性的热应激可以诱发PSE肉,降低鸡肉的品质。

生产原料肉最关键的工艺流程就是屠宰,屠宰也是改良肉品质的重要环节,要引起足够的重视。在屠宰前要做好准备工作,然后采用科学的屠宰方式,进行放血和拔毛,屠宰过程中要注意防止胴体受到污染,总之,要采取综合措施改善鸡肉品质。

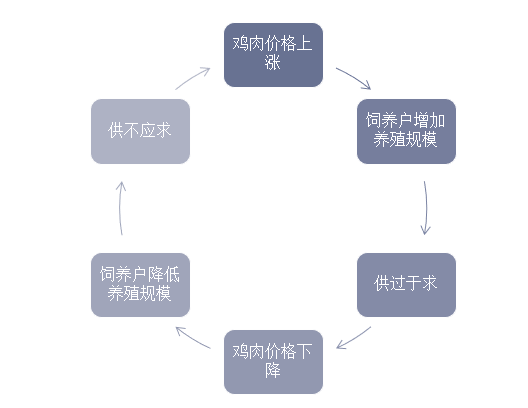

肉鸡养殖及屠宰加工行业受供求关系影响,存在一定周期性。小规模肉鸡养殖户一般仅依据现有市场行情进行判断,易受市场趋势的影响。

在小规模肉鸡养殖户占饲养群体的主要部分、规模化养殖程度不高的市场结构背景下,行业周期性波动较为明显。

目前我国肉鸡养殖群体已趋于中大型养殖规模。未来随着肉鸡养殖规模化程度的提高,行业周期性表现将趋于平缓。

肉鸡养殖及屠宰加工行业的生产经营具有一定区域性,不一样的区域所经营的品种存在差异。

其中,商品代肉鸡的养殖大多分布在在山东、河北、江苏、辽宁、河南等地,这是由该区域接近饲料农产品原料产区、拥有较多规模化商品代肉鸡养殖场以及适宜养殖的天气特征情况、地理环境等因素决定的。

商品代肉鸡的主要养殖区域也是鸡肉产品的主要生产区域,其中,山东、江苏地区的鸡肉产品主要供应东北、华北及东部沿海地区。

家庭散养模式下,不同季节温度、湿度等外界环境的变化会对商品代肉鸡的生长、父母代肉种鸡的产蛋量等产生一定影响。在规模化养殖模式下,由于温度、湿度调节设备的运用,季节性影响已经较小。鸡肉为四季皆宜食用的肉类产品,鸡肉花了钱的人鸡肉产品的需求不因季节的变化而波动。

中国肉鸡行业的市场化程度高、竞争充分,行业集中程度相比来说较低,大量散养户存在“价高进入,价贱退出”的现象,影响市场供给量的长期稳定性,导致行业供需匹配呈现出较大的周期性波动,从而造成产品价格的较动。

首先,我国居民收入增长有助于拉动国内鸡肉消费持续增长。近年来,中国经济保持了持续健康的发展的新趋势,经济稳步的增长速度始终居于世界前列。

根据国家统计局数据,2016 年中国国内生产总值约 744,127 亿元,人均国内生产总值 53,980 元,城镇居民人均可支配收入为 33,616 元,农村居民人均可支配收入 12,363 元。

随着经济加快速度进行发展和居民收入持续增加,国内居民肉类消费将随居民收入水平同步迅速增加。鸡肉作为国内主要的肉类消费品之一,其消费量将随国家经济稳步的增长、居民收入及消费提高、肉类消费需求的提升保持长期、稳定的增长态势。

其次,国内鸡肉消费量增长的市场空间巨大。我国人均消费量与发达国家和地区相比还存在比较大差距:2014 年,美国人均即烹鸡肉年消费量为 51.4 千克,新西兰为 43.6 千克,巴西为 38 千克,与中国大陆居民饮食上的习惯类似的中国香港为 34.9 千克、中国台湾地区为 32.9 千克,远高于我国大陆地区 9.9 千克的水平。

另外,饮食理念的转变有助于鸡肉消费的进一步增长。国内居民收入水平的日益提升在改善居民生活品质、提高居民生活水平的同时,也逐步影响着包括饮食理念在内的居民生活理念。

在满足基本能量摄取的同时,美味、健康成为居民对食物的更高需求。尤其是健康因素,日益成为居民在选择食物时考虑的重点因素。黄羽鸡肉历来是我国居民公认的滋补、美味肉类,相对于猪肉、牛肉等红肉食品,具有高蛋白、低脂肪、低胆固醇、低热量的特点。

随着居民健康饮食理念的深化,鸡肉作为主流健康型肉类消费品之一,市场占有率仍将逐步提升。