近期我一向在研讨白羽鸡鸡周期,文章开端我先简要写一下我的根本观念,后边再详细阐明我这个根本观念的论据。

鸡周期在19年11月到达高峰后就开端一路下行,现已调整一年多了。依照正常状况调整两年左右就差不多,21年下半将会迎来下行周期的拐点,但因为这轮超级鸡周期叠加超级猪肉周期,咱们前期获利比较多,调整继续时刻也或许会比较长,有或许继续到22年才会呈现拐点。

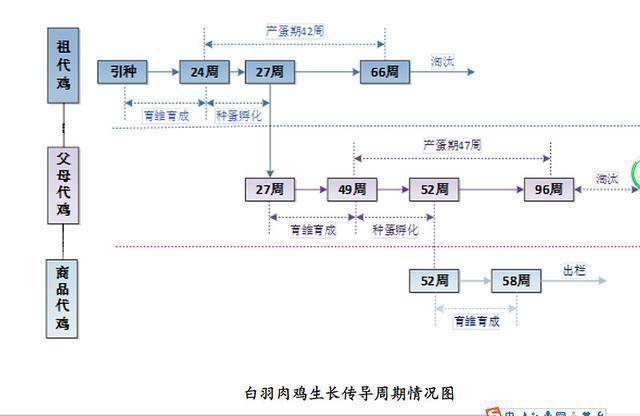

在职业供应方面,白羽鸡的饲养需求阅历“祖代肉种鸡引种、祖代肉种鸡饲养、产蛋与孵化、爸爸妈妈代肉种鸡引种、爸爸妈妈代肉种鸡饲养、产蛋与孵化、产品代肉鸡饲养和出栏”才干完结一次循环,因为从祖代肉种鸡引种至产品代肉鸡出栏的传导周期较长(第一批产品代肉鸡最短需求约58周才干出栏,最终一批产品代肉鸡出栏时刻继续影响至147周左右,详细如上图所示),然后导致职业的供应弹性较低。

在职业需求方面,商场需求方面却易受食品安全以及严重突发事情(新冠肺炎疫情、“速生鸡”报导等)、H7N9禽流感的不定期迸发以及猪肉等其他肉类价格改变等多重要素影响而呈现动摇。

因而,白羽鸡的生物性成长规则决议了该职业的商场供应难以在短时刻内依据商场需求的改变及时进行调理,然后简单导致职业短期商场供需匹配失衡,并直接导致产品价格呈现频频、大幅动摇,使白羽鸡职业呈现成绩大幅动摇的特色。特别是职业上游爸爸妈妈代鸡苗和产品代鸡苗因为无法贮存,一般需求在48小时内完结出售,因而产品价格以及相关公司的成绩动摇起伏显着大于下流鸡肉制品环节。

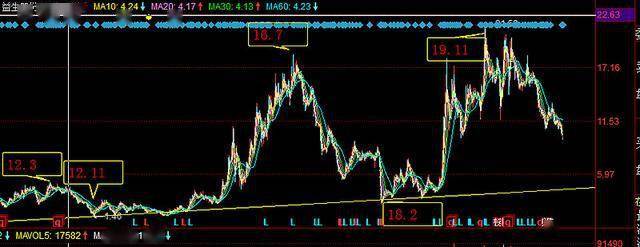

如上图所示,2012年以来职业现已历4轮大的周期性动摇,详细动摇状况如下:

(1)受2012年“速生鸡”事情等媒体负面报导,以及2013年头迸发的H7N9禽流感影响,终端鸡肉消费的决心遭到必定程度的冲击,导致职业在2012年下半年步入低谷期;

(2)2014年我国畜牧业协会禽业分会白羽肉鸡联盟建立后,经过职业自律对祖代肉种鸡引种数量进行束缚,一起跟着顾客对白羽鸡职业正确认识的进步以及禽流感影响的逐渐消除,职业供需联系有所好转,但因为职业传导周期较长,因而职业全体价格虽有所复苏,但在2014-2015年全体仍处于底部盘整阶段;

(3)跟着职业在2014年、2015年引种数量的接连下降,一起海外因禽流感封关办法导致祖代白羽雏鸡引种量进一步紧缩,此外职业低谷期的去产能效果显着,然后导致鸡苗及鸡肉价格在2016年均上升显着,职业也阅历了一轮景气周期;

(4)2017年下半年以来,祖代鸡引种因禽流感继续受限,一起国外种鸡企业为了阻挠国内企业强制换羽,下降祖代肉种鸡中公鸡的配比数量,种公鸡的引种缺乏束缚祖代换羽的数量,进一步束缚了爸爸妈妈代鸡苗的供应,而且叠加非洲猪瘟导致的猪肉价格继续上涨所引发的“鸡猪代替”效应,导致商场需求大幅添加,因而,职业呈现供应缺少的状况,白羽鸡职业于2019年进入了前史景气周期高点;

(5)2020年以来,受新冠肺炎疫情影响,各地校园、机关和企事业单位的复课和复工、复产均遭到不同程度的影响,然后导致鸡肉产品需求量显着下降,而2017年下半年以来的高景气周期导致职业供应也显着添加,两者一起效果导致2020年以来价格显着下降。

从图中规则咱们可以看出,21年处在第四轮周期和第五轮周期的交界处,21年呈现第五轮周期的拐点的或许性比较大。但也不能彻底看这个图,还和需求端以及供应端有很大的联系,下面将继续来讲。

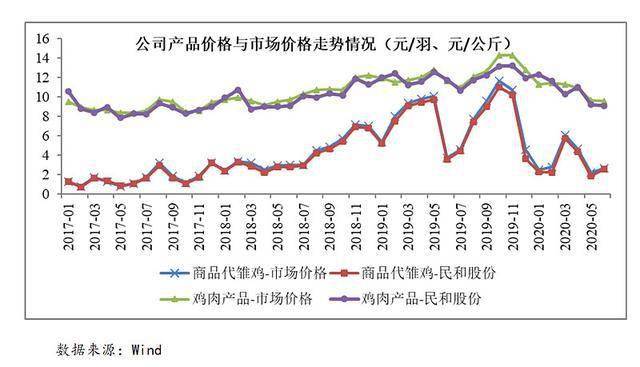

如上图所示,2017-2019年不管产品代肉雏鸡仍是鸡肉产品商场价格均呈逐年上升趋势,特别是产品代肉雏鸡价格涨幅较大,2020年1-9月又均呈现显着下滑,公司产品价格走势与商场价格根本一起。

2、2017-2019年产品代肉雏鸡和鸡肉产品出售价格继续大幅上升的原因

A、供应端,国内祖代鸡引种数量继续坚持低位,职业去产能化效果闪现鉴于2013年曾经上游祖代鸡引种的无序展开给职业长时刻、健康发展带来了较大负面影响,我国畜牧业协会安排职业内首要企业于2014年建立了我国畜牧业协会禽业分会白羽肉鸡联盟,经过职业自律对祖代鸡引种的数量进行上限束缚,自动去产能,按捺职业的不健康胀大;一起,跟着2015年开端海外禽流感疫情的迸发,我国对首要引种国施行了封关,导致职业被迫去产能,因而自2014年以来我国祖代鸡引种量继续稳定在较低水平,职业去产能化效果逐渐闪现,并从根本上改变了职业供求联系。

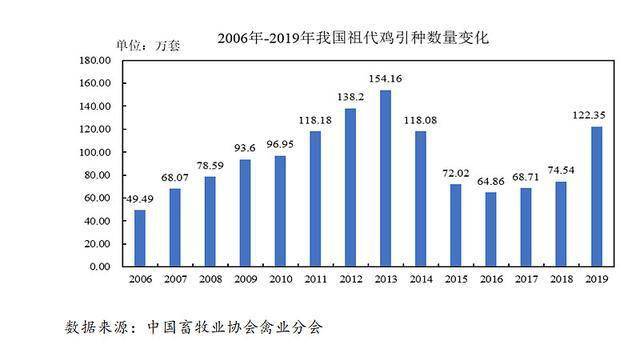

2006年以来我国祖代鸡引种数量的改变状况如下图所示,别的得到最新消息2020年引种量也到达了100万套。

供应端,跟着环保、防疫等监管方针的继续趋严,中小饲养户逐渐退出跟着2014年新《环境保护法》的公布,以及2016年环保*与农业*联合印发的《畜禽饲养禁养区划定技能攻略》等配套准则的出台,职业环保、防疫以及“禁抗、减抗、限抗”等规范日益进步,很多中小饲养户因不符合职业监管要求,或无力承当更高的环保支出费用,在职业动摇中逐渐退出商场,亦导致商场供应缩短。

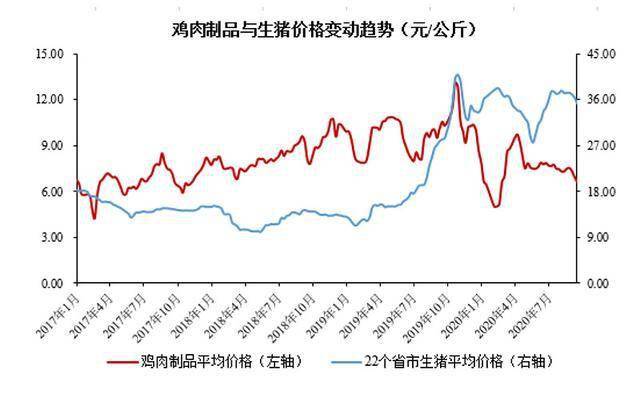

C、需求端,2018年8月我国迸发非洲猪瘟,猪肉价格长时刻保持高位,“鸡猪代替”效应推进鸡肉消费量添加自2018年8月非洲猪瘟疫情产生以来,我国生猪饲养职业遭到较大的影响。统计数据显现,2019年全年生猪出栏数为54,419万头,同比下降21.57%,全年猪肉产值为4,255.31万吨,同比下降21.25%,由此带来的猪肉价格上涨在必定程度上催生了鸡肉的代替性需求。陈述期内,猪肉和鸡肉的价格变化状况如下:

D、需求端,居民消费习气的逐渐改变,鸡肉消费量逐渐上升白羽肉鸡是典型的白肉,具有高蛋白、低脂肪、低能量和低胆固醇的养分优势,一起作为工业化、规范化程度最高的肉类,食品安全高度可控。跟着人民生活水平的不断进步和对健康饮食的注重程度日益进步,消费需求也逐渐从温饱型逐渐向享用型、养分型改变,鸡肉作为干流健康型肉类消费品之一,日益遭到顾客的喜爱,需求量不断进步。

2019年度,我国鸡肉消费量为1,722万吨,较2018年度增幅达14.88%;人均鸡肉消费量为12.01千克,较2018年度增幅达14.38%。

综上所述,2017年至2019年,在供应端国内职业去产能化,需求端居民鸡肉消费需求不断添加,以及非洲猪瘟引发的猪肉价格上涨等要素的一起推进下,产品代肉雏鸡和鸡肉产品商场供求联系继续改进,白羽鸡职业逐渐走出职业低谷,迎来一轮景气上升周期,并导致产品出售价格继续大幅上升。

一方面,因为团膳配餐是白羽鸡肉的首要消费途径之一,受2020年新冠肺炎疫情影响,各地校园、机关和企事业单位的复课和复工、复产均遭到不同程度的影响,然后导致鸡肉产品需求量显着下降;另一方面,因为2019年白羽鸡职业处于前史景气高点,导致职业祖代鸡引种数量接连4年保持在低位后,15呈现显着增加,一起下流饲养企业和饲养户也纷繁扩展饲养规划,因而2020年鸡肉产品的商场供应量较大,而商场短期需求因新冠肺炎疫情而呈现低迷,两者一起效果导致2020年鸡肉产品及产品代肉雏鸡的价格呈现了显着下滑。

在供应端方面:因为19年、20年祖代鸡引种量都到达了100万套(122万、100万)以上,祖代鸡出产周期(27周-66周)产出爸爸妈妈代鸡苗,20年下半年至21年半年祖代鸡在产存栏数将会继续在高位。21年假如祖代鸡的引种量不太大的线年下半年祖代鸡在产存栏数将会下降。

再加上鸡苗头部公司益生股份、民和股份在20年下半年现已呈现大额亏本,中小规划公司日子更不好过,21年会有更多中小规划的公司部分产能退出。

在需求端方面:目前国内疫情除了黑龙家和吉林外,其他地方现已快没有了,黑龙家和吉林的新增病例也现已大幅下降。本年上半年疫苗也要开端遍及,将有越来越多人打疫苗,新冠关于咱们的影响也会越来越小,本来因为新冠削减的鸡肉需求将会渐渐康复。

综上所述,从供应端的削减+需求端的复苏,21下半年或许22年鸡苗价格有望走出从19年11月开端的下行周期,开端新一轮景气周期。还要看看21年上半年祖代鸡引种量状况,假如下降到17、18年水平,21年下半年拐点或许性就比较大,这一轮会有比较大的行情。假如到达19年水平,或许要到22年才有拐点,这一轮的行情就不会有上一轮那么大,可以参阅12-15年的行情。

这儿以鸡苗头部上市公司益生股份(全国最大爸爸妈妈代鸡苗产出)、民和股份(全国最大产品代鸡苗产出)为例来剖析。

图1展现了产品代鸡苗的价格变化状况。按天来看,咱们可以看到价格变化很大,都是上上下下的,股价跟这个如同没有联系,可是拉长时刻来看,可以分红四个大周期。民和、益生股份股价全体上也是分为四个大周期,但股价和鸡周期的时刻不是彻底一起的,会有必定量的提早或许滞后。

鸡周期2013年1月开端周期二,益生股份股价12年11月触底,民和股价2014年第一季度触底,开端了周期二。鸡周期2016年1月开端周期三,民和、益生股价2015年第三季度触底开端了周期三(因为15年上半年股票大牛市,导致这个股价周期不是很显着)。鸡周期2017年1月开端周期四,民和、益生股价2018年第一季度才触底,开端周期四。

归纳起来,从前史状况来看,股价和鸡周期全体上是一起的,仅仅股价会有提早或许滞后期。周期四这个超级周期现已继续3年多,比前三个周期都长,企业在这个周期中收益最大,盘整继续时刻也或许会比较咱们预期的长,假如到21年末的线年了。

图2、图3展现民和股份、益生股份股价和当季赢利的联系,其间2020年第四季度详细还没有出来,我依据成绩预告取值来预算。鸡周期影响了公司的赢利,公司的赢利又影响了股价,所以全体上公司的股价跟当季赢利走势是一起的,也是依照四个周期来走的。

周期三、周期四(16年-20年)的周期走势很显着,这几年得益于15-18年祖代鸡引种量大幅下降,鸡周期在景气周期收益很丰盛,股价的涨幅也很可观。

周期二(13年-15年)的股价动摇比周期三、周期四要小,首要是11年-14年的天量祖代鸡引种量导致的供应端过剩,上市公司赢利也遭到很大影响,长时刻处于亏本状况,景气周期取得赢利也没有那么多。现在祖代鸡引种量19年122万、20年100万,也是增幅不小,假如21年引种量也很大的话,很或许呈现周期二的走势。咱们下面首要来剖析一下周期二股价和当季赢利状况。

民和股份12年3月周期一17元到达高位后一向向下,因为11年到13年祖代鸡的天量引种量,一向到14年3月到达了最低位6元,盘整整整两年。14年第二季度净赢利开端转正,股价也开端上升,一向到14年第四季度赢利高位,股价到达了9块。15年第一季赢利又开端亏本,但其时15年上半年是超级大牛市,一向到15年6月,股价涨到了19元。然后牛市完毕15年第三开端调整,最低到达8块邻近,15年末周期二完毕。因为14年引种量(118万)开端下降,15年暴跌到72万,16年开端超级鸡周期(周期三),16年7月股价最高涨到了36元。益生股份走势也是有点相似,全体上也是差不多这个状况。

归纳以上状况,根本上在当季赢利亏本到达两、三个季度以上股价,股价触底;当季赢利由亏本转正或许亏本显着削减的一起,股价也会迎来大涨。

现在供应端:19年祖代鸡引种量122万、20年100万,量还比较大,供应端呈现过剩。需求端:21年春节后猪肉价格很或许开端下降,鸡肉代替猪肉的需求会有下降,不过疫情影响削减,团餐鸡肉需求也会有所康复。这一升一降,全体上我以为仍是会略微下降,不过也不是很大,因为猪肉高位要运转一段时刻,新冠没有免除,团餐康复也不会很快,所以21年祖代鸡引种量很要害。现在企业亏本时刻还不是很长,从20年3季度开端亏本,亏本时刻还不行长。结合周期二天量祖代鸡引进的状况来看,这次引进量虽没有那一次13年最高154万那么大,但企业获利很丰盛,产能退出也需求更长时刻,盘整时刻也或许不会短。

图4是民和股份每次周期股价底部状况,因为通胀等原因,每个周期的底部是不断上移的。经过一条线,将各个周期底部串起来,下个周期底部在何处,详细会是多少很难说,但感觉也不会太远了。

图5是益生股份股价走势图,看起来跟民和股份很像,仅仅周期一、周期二高低位时刻节点有些不同,周期三和周期四和民和居然根本相同。益生股份的底部呢?看起来还有一段距离。

归纳以上状况,我觉得这一次鸡周期或许盘整到在21年下半年或许22年。但民和股价调整现已一年多了,从42跌到了12,别的企业赢利现已亏本两个季度,调整比较充沛,比较或许要比鸡周期提早触底。益生股份的话,调整起伏没有曾经的大,我觉得股价或许还有必定的调整空间。

不少股友问股价详细触底时刻,最低价是多少,我只能说对不住,这只要神才知道。因为股价最高位下来盘整时刻或许会很长,大部分都一年半以上,前史最长两年,从19年11月算下来一年半落在21年5月。别的触底后也会有一段时刻的横盘,但上涨很敏捷的(几个月)。关于这样的股票,我的操作战略如下,仅供参阅。

我做长时刻打算,左边买卖,总体上按半年到一年的时刻分批低位建仓,前期仓位较低,中后期,依据企业当季赢利状况酌情加大仓位,股价越低,加仓份额越大。这样的考虑是根据股价改换无常,底部和继续时刻很难掌握,但拉长时刻,咱们可以在底部区域沉着建仓。这次鸡周期尽管和曾经不相同,但周期循环往复是不会变的。鸡周期这波大跌下来,未来两三年一两倍的涨幅,这个概率仍是比较大的。出资只要寻求大概率的事情,才干削减亏本。

后续要点重视企业当季赢利状况(可以从每月出售状况预估)以及祖代鸡的引种量,进一步确认鸡周期的拐点。圣农的祖代鸡本年年中出实验成果,假如可以拿到车牌对国内出售的话,或许把曩昔鸡周期规则彻底洗牌。

出资有危险,入市须慎重。以上是我个人观念,仅供参阅,欢迎进行有用讨论,不喜勿喷,谢谢!回来搜狐,检查更多