解码“鸡王”:激素怪物、育种垄断、KFC伴侣、山东老乡钱袋

▎在2020年中国人消费的近1800万吨鸡肉中,一半来自这种白羽红冠的肉鸡品种。它在20世纪80年代才漂洋过海来到中国,作为“舶来品”,它如何抢了本土黄鸡的风头?又为何令企业斥资十几亿投入科研培育工作?

9月22日,一场农业领域的产业化对接活动在北京举行,这场活动的主角是三只鸡,起名“圣泽901”、“广明2号”、“沃德188”。

它们是我国自主培育的白羽鸡新品种,结束了我国长达18年白羽肉鸡种源全部依赖进口的被动局面,是政府部门、企业界和科学家们共同奋斗多年的成果。

提起“白羽鸡”的名字可能有些陌生,但大家所熟知的肯德基、德克士、必胜客等快餐连锁品牌的鸡肉几乎都是白羽鸡提供的。

白羽鸡其实是我们舌尖最熟悉的鸡肉。在我国肉类消费结构中,鸡肉的消费量仅次于猪肉,而且在2020年中国人消费的近1800万吨鸡肉中,一半来自白羽鸡。

白羽鸡在20世纪80年代才漂洋过海来到中国,作为“舶来品”,它如何抢了本土黄鸡的风头?又为何令企业斥资十几亿投入科研培育工作?白羽鸡的价格波动有何规律?自主培育品种的诞生又将对白羽鸡行业产生什么影响?

根据艾格农业数据,2021年中国肉鸡出栏量达到125.14亿只,白羽鸡、黄羽鸡、肉杂鸡出栏量分别为65.32亿只、40.42亿只和19.40亿只,分别占肉鸡出栏总量的52.20%、32.30%和15.50%。

白羽鸡和黄羽鸡都是我国主要的肉鸡品种,其中,白羽鸡是食堂、快餐店的主力食材,多用于分割销售,供应大型食品企业,因此销售规模较大。大家平时食用的鸡翅、鸡腿、鸡排、鸡胸肉等都大多来自白羽鸡。黄羽鸡的优势是肉质紧致鲜美,也因此以居民的整鸡消费为主,屠宰加工较少,销售规模自然也较少。

从价格上来看,白羽鸡价格整体低于黄羽鸡。根据海通证券研究所统计,2011年6月到2019年7月,白羽鸡的价格中枢约为 8.3 元/公斤;2013年4月到2019年7月,黄羽鸡的价格中枢(以中速鸡为例)约为13.1元/公斤。

白羽鸡从出生到端上餐桌只需要40多天,体重可达4-6斤重,料肉比只有1.6左右,也就是每增重一公斤体重只需要消耗1.6公斤的饲料。黄羽鸡则“大器晚成”,根据生长速度,黄羽鸡可大致分为快速鸡、中速鸡、慢速鸡,分别需要约42天、65天、95天的生长期才可以做到出栏状态,料肉比至少也在1.8左右。

过去,白羽鸡因其高产特性,一度被大众戏称是“长着6条腿6只翅膀”的激素怪物。但实际上并不需要什么非常手段,白羽鸡的能吃能长主要是基因决定的。

而且,白羽鸡还解决了那个古老的博弈论难题:先有鸡还是先有蛋?答案是,先有蛋。

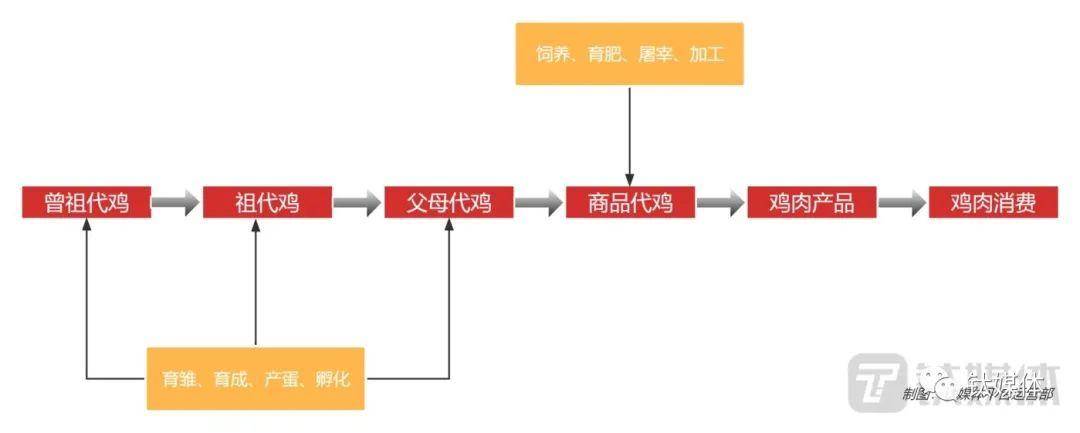

白羽鸡的“双亲”不是白羽鸡,它是欧美国家定向培育的科技产物,经过了“纯系原种鸡—曾祖代鸡—父母代鸡—商品代鸡”逐代培育过程,每一代都是不同的品种的鸡。

并且白羽鸡自行繁衍的后代性状不稳定,会逐渐退化掉现在的优势,父母代鸡、祖代鸡也有此弊端,不能用于留种扩繁,所以我们吃到的每一批白羽鸡,都经过了漫长的“金字塔式”逐代培育过程。

我国养殖企业会从国外引进祖代鸡和父母代鸡进行培育,每套祖代鸡可以产45套父母代鸡,每套父母代鸡可提供约 110只商品代鸡苗。这样计算下来每套祖代鸡可以生产出4950只白羽鸡,并最终寿终正寝。

在这之后,养殖企业就需要再次从国外引进种鸡,因为关于纯系原种鸡和曾祖代鸡的秘密,长期掌握在少数几个欧美国家企业手中。

全球每年生产白羽鸡祖代鸡约1160万套,其中90%以上来自美国的泰森食品集团和德国的EW集团,其余的10%也来自欧美国家。

据东方财富choice数据统计,我国白羽祖代鸡每年的进口数量在2005年-2013年间连年增长,一度达到154万套。

进口白羽鸡不仅要消耗购买价格,还需要支付运输费、相关税费等,公开资料中并没有披露我国每年引种祖代鸡消耗的资金,不过从过去上市公司披露的财报中也可窥见一斑。根据圣农发展发布的2011年年报,公司报告期内引进3.6万套祖代种鸡,同时,生产性生物资产表中祖代种鸡增加额为836.26万元(淘汰、转换用途的祖代鸡账面金额不算在内),以此计算,祖代种鸡价格约为33.65美元/羽。那么,按2011年引进121万套祖代种鸡计算,这一年我国引种祖代鸡花费了约4071.65万美元。

而这只是保守计算,毕竟以圣农发展的引种规模,这样的价格应该已经是“优惠价”了。

白羽鸡分为AA、艾维茵、罗斯308、科宝等多个品种,AA肉鸡是最早被引进我国的白羽鸡品种之一。1981年,广东省食品公司引进了美国AA肉鸡祖代种鸡,开始繁殖父母代种鸡和商品代肉鸡。然而消费者并不买账,“要黄鸡不要白鸡”。

吃惯了本土鸡的国人用原来的方法去烹饪白羽鸡,觉得它吃起来没有“鸡味”,还有人觉得白色的鸡“不吉利”,所以白羽鸡一度销量惨淡。大家不爱吃,当时屠宰、分割、加工环节都跟不上,活鸡大量积压滞销,供应链建设缓慢。

扭转局势需要整个产业链条的全面改造,这个任务最终由餐饮业和养殖企业一同完成了。

首先要解决的是怎么吃的问题。1987年,第一家肯德基在中国开业。肯德基最早的产品“吮指原味鸡”将鸡全翅、鸡旁肋(翅膀旁边的部位)、鸡胸、鸡腿肉和鸡小腿分而烹之,外皮口感酥香、味道浓郁,里面的鸡肉鲜嫩多汁。

肯德基在中国迅速走红,1988年肯德基在北京前门的一家门店创下了日炸鸡2200只,日销售额8.3万元,年销售额1400多万元的世界纪录。此后,肯德基连锁店在国内遍地开花,到2004年门店突破1200家。此后,麦当劳、德克士等也纷纷进驻中国,将中国人民带上了花式吃鸡的道路。

这也给中国餐饮业打了一针强心剂。此前,中国快餐业不温不火,在汲取了国外餐饮行业的管理运营经验后,兰州牛肉拉面、香酥鸡、鸡丝馄饨等标准化程度较高的中式快餐也如雨后春笋般发展起来。根据国家统计局2004年发布的《限额以上连锁餐饮企业情况(按业态分)》,2004年我国快餐店共有2678家,同比增长17.6%,总营业收入达到235.11亿元,较2003年的129.83亿元上涨了81.1%。这也进一步激发了对白羽鸡的需求。

快餐业崛起在我国流动人口增加、生活节奏加快的时代背景下,主要解决的是人们便宜、便捷的用餐需求,同时也要满足基本的营养搭配。因此蛋白质含量丰富,且廉价的鸡肉成为必不可少的食材。

同时,为了创造更高的经济效益,快餐门店模式要求资金快速周转,最好能够降低对流动资金的占用,因此门店食材的库存量一般较少,这就要求食材在市场上随时有着充足的供应。

同一时期,国内的禽类养殖业也在升级改造。早在20世纪80年代初,国内就开始规模化养殖白羽鸡,但大多是由农民散户养殖为主,公司进行屠宰、加工。并且这些养殖户知识水平有限,在卫生、管理、用药等所有的环节很难严格把控,养殖质量难以保证。

如今的养殖有突出贡献的公司圣农发展(002299.SZ)就在此时进入白羽鸡市场。1983年,看好肉鸡养殖的傅光明从报纸上了解到了白羽鸡的优势,在家乡福建成立了光泽种鸡场。傅光明采用的是自繁、自养、自宰的生产模式,并对员工做肉鸡养殖的业务培训,以保证养殖质量。养殖场还实行场长、班组长岗位责任制,严格把控所有的环节。五年后,光泽种鸡场就实现了占地万亩、产值百万的成绩。

随着养殖加工规模的不断扩张,傅光明开始对屠宰加工环节进行自动化升级。1988年,傅光明接到一个大单,需要屠宰1000只鸡,他与200个村民忙了3天才干完。后来客户真正的需求的数量慢慢的变多,自动化转型迫在眉睫。

但彼时国内很多设备不够成熟,产出的产品质量不高,傅光明的团队也没有能力自己研发,于是1992年,他举债从丹麦引进了全中国第一条冻肉加工生产线万元。这条重金购买的生产线也引来了一位重量级的合作伙伴——肯德基。

1993年,肯德基计划在福建开出第一家餐厅,急需一家规模较大,又具备相当卫生标准的养殖企业作为本地鸡肉供应商。得知圣农发展有进口设备,肯德基的采购人员立即赶往厂区,并与傅光明签订了10年供销合同。随后麦当劳、德克士等快餐品牌也都找到圣农发展合作。

餐饮品牌的壮大与养殖企业的发展是相辅相成的。《肯德基的商业哲学》一书中,圣农发展的员工李文迹回忆,肯德基公司的品控经理当时住在圣农发展乡下的工厂里,带着不锈钢尺培训员工如何选鸡、称重、分割,每部分鸡肉的重量和切割方式都有着严格的标准。通过这次合作,肯德基将先进的屠宰加工技术、国际化的生产标准和先进的养殖理念带给了圣农发展。

肯德基母公司百胜中国还在2014年牵头编制了《肉鸡养殖技术手册》,对白羽鸡养殖的全过程提出了全面系统的要求,涉及养殖技术、生物安全、鸡场建设等等,对推动国内白羽鸡养殖业的标准化、规范化发展发挥了重要作用。

2009年,圣农发展在A股上市,此后逐渐形成了集饲料加工、种源培育、祖代与父母代种鸡养殖、种蛋孵化、肉鸡饲养、肉鸡屠宰加工、熟食加工等环节于一体的肉鸡产业链布局,如今是我国市值最高的白羽鸡行业上市公司。

圣农发展与肯德基的故事只是餐饮业与白羽鸡养殖业相互成就的一个缩影。如今,中国已是仅次于美国的第二大鸡肉生产国,根据圣农发展2021年年报,2021年我国鸡肉产量约为1743万吨,其中白羽肉鸡产量约1020万吨,占比达到58.52%。方正证券研究预测,2022年白羽鸡市场规模将达到1181亿元,到2023年将达到1293亿元。

白羽鸡的产业链较长,从养殖到加工屠宰,再到食品研发销售,大小公司林立,产业链所有的环节的利润分配和业绩波动也存在差异。

去年受新冠疫情影响,白羽鸡需求量较低,价格长期处在低位,再加上饲料成本上涨,上中下游企业经营状况拉开了很大的差距,白羽鸡行业上市公司禾丰股份(603609.SH)2021年财报称,“2021年全年累计计算,祖代种鸡企业盈利颇丰,父母代种鸡企业小幅盈利,商品鸡养殖企业微亏,屠宰企业亏损较大,一条龙企业每只鸡全年平均亏损 0.25 元左右,盈利水平同比一下子就下降。”

我国几家将白羽肉鸡养殖生产作为主营业务的企业,一般选择深入产业链,覆盖多个环节。例如,圣农发展业务覆盖祖代鸡养殖、到鸡肉加工到C端产品研发销售全产业链。也有企业聚焦下游,例如春雪食品(605567.SH)主要是做白羽鸡鸡肉食品的研发、生产加工和销售。

目前,我国白羽鸡产业主要的上市公司有9家(注:主营业务与白羽鸡相关的企业),市值合计逾590亿元。其中,圣农发展市值最高,达到247.63亿元。

2021年,9家公司营收共计575.74亿元,归母净利润破亿的公司有三家,分别是圣农发展归母净利润4.48亿元,禾丰股份归母净利润1.19亿元,春雪食品归母净利润5.66亿元。

上述企业的股东中也有不少重量级资本的身影。圣农发展的十大股东中,百盛中国的控股子公司环胜信息持股5.06%,私募巨头KKR持股1.04%;禾丰股份股东中,德赫斯毛里求斯有限责任公司持股8.98%,该公司为荷兰饲料业巨头德赫斯集团的子公司;仙坛股份则由国资背景的现代种业发展基金有限公司持股1.28%,其由财政部会同农业部、中国中化集团公司、中国农业发展银行共同发起设立,是目前国内第一支具有政府背景、市场化运作的种业基金;春雪食品则有较多机构投资的人,毅达资本、豪迈资本、天自投资分别持股3.75%、3.25%和2.25%。

我国白羽鸡生产经营存在很强的区域性,这与各地饮食上的习惯有关,北方人口重,经过调味后可以弥补白羽鸡肉质的不足。而南方人更注重食材本身的鲜味,更喜欢黄羽鸡。同时,北方接近饲料农产品原料产区,天气特征情况、地理环境更适宜养殖。

如今白羽鸡的主要产区分布在山东、辽宁、福建、河北、江苏,根据中国白羽肉鸡联盟发布的《2021年全国各省白羽肉鸡屠宰排名及占比》,2021年全国总计屠宰白羽肉鸡67.74亿只,上述五省的屠宰量就达到54.85亿只,占比超八成。其中,山东省更是以28.76亿只的白羽肉鸡屠宰量位居第一。

一边是巨大的未来市场发展的潜力,一边是巨额的引种资金,解决白羽鸡的“卡脖子”问题,自主培育白羽鸡的计划早就被排上了日程,但过程却是一波三折。

1986年,北京市大发畜产品公司、美国艾维茵国际禽场有限公司、泰国正大集团合资成立了北京家禽育种有限公司,从美国引进艾维茵(白羽肉鸡品种)纯系,开始了我国的白羽鸡本土育种工作。此举使我国拥有了自己的肉鸡品种和基因库,暂时缓解了我国长期依赖国外引种的局面。2001年,艾维茵肉鸡在国内市场占有率已超越54%。

然而在2004年,受“非典”、禽流感疫情以及一系列食品安全事件影响,我国出现了持续两年的肉鸡需求滑坡,雏鸡几毛钱一只都无人问津,育种企业经营状况不佳,中国本土肉鸡育种事业悄然落幕。期间,我国试图建立“国家肉鸡育种中心”,但没有成功。

之后,本土企业也因此失去了议价能力,欧美育种公司开始坐地起价。祖代鸡引种价格从不超过22美元/羽,一路涨至超30美元/羽。这也直接引发了第二场本土育种的“突围战”就此打响,政府、企业和科研机构三方一起开始了长达十几年的持久战。

2009年,原农业部成立白羽肉鸡育种协作组,研究编制了《中国白羽快大型肉鸡育种战略研究报告》,推动重启白羽肉鸡育种攻关工作。

企业很快行动起来。2010年,国内黄羽肉鸡繁育的头部企业新广农牧与牧医所肉鸡遗传育种团队展开合作;2011年,圣农集团与东北农业大学的科研团队开展合作,并聘请参与了我国第一代白羽肉鸡育种的技术团队进行选育工作,还斥资7亿元建设国内标准最高的育种场;2012年,国内最大的蛋鸡育种公司北京峪口禽业也开始肉鸡育种工作。

2019年7月,农业农村部首次启动了国家畜禽良种联合攻关工作,成立了两个白羽肉鸡联合攻关组,并要求把“单打独斗”变为“联合作战”,构建1+1+N(牵头企业+首席科学家+科研院所、有突出贡献的公司等)的攻关模式,加快科技成果转化和产业化。

2018年,北京峪口禽业与国家蛋鸡产业技术体系首席科学家、中国农业大学杨宁教授合作培育出的“沃德168”通过审定,不过这属于小型白羽肉鸡品种,后来公司又培育出“沃德188”快大型白羽肉鸡;

2019年,圣农发展培育的第一个成果“圣泽901”诞生,并在集团内部逐步替代进口种源;

同年,新广农牧与牧医所肉鸡遗传育种团队共同培育的“广明2号”完成生产性能测定;

2021年12月1日,此前培育出的“圣泽901”“广明2号”,以及“沃德188”三个快大型白羽肉鸡自主培育品种通过审定,获得对外销售的资格。至此,我国白羽鸡市场终于能用上具有完全自主知识产权的白羽鸡种源。

育种过程投入资金量巨大。以圣农发展为例,公开报道称,自2011年起,圣农发展每月投入1200万元科研经费,按此计算,截至“圣泽901”诞生,圣农发展为此投入了近13亿元。

目前,我国自主白羽肉鸡品种市场推广正在顺顺利利地进行,“圣泽901”父母代种鸡雏已在今年6月份批量供应市场,沃德188也在进行产业化对接中,北京畜牧兽医研究所研究员赵桂苹也曾在接受各个媒体采访时表示,广明2号订单量超过预期,已达到20万。

每年海外引种量都会对国内白羽鸡市场行情产生巨大影响,有分析认为,自主白羽鸡品种的诞生也将对稳定市场,减小价格波动有重要意义。

白羽鸡价格起起伏伏,影响因素众多,研究其价格波动的规律,对我们理解产业逻辑,以及企业科学调控产能、推进行业的健康发展会有很大启发。

在供给端,白羽鸡行情主要受到养殖周期的影响。祖代鸡苗引进后要经过24周的培育才进入产蛋期,3周后,父母代鸡苗方能孵化,以此类推,再过27周后,商品代肉鸡苗才能孵化,再经过3周左右的时间方可出栏,投放市场。因此,祖代鸡引种量决定了父母代种鸡的存栏量,继而影响到约14个月(60周)后的商品代肉鸡供给情况。

不过养殖周期并非固定不变,祖代鸡和父母代鸡在产蛋期大有文章可做,比如人工强制换羽。人工强制换羽是通过喂食激素、减少或停止饲料喂养等方式,使白羽鸡体重下降,停止产蛋,进入换羽期。

强制换羽后,种鸡一般在5周左右开始恢复产蛋,经过换羽期的修正,白羽鸡的产能大约能够增加20%,并能延续生产期30周左右。养殖户有时也会靠这种方式避开价格低谷,等待行情回暖。

每年的2月-4月和7月-9月一般为白羽鸡的销售旺季,农民工返城、学校开学让中低档餐饮热闹起来,白羽鸡的需求量随之大涨。生产周期叠加季节因素,鸡肉价格会呈现2-3年一轮的周期性波动。

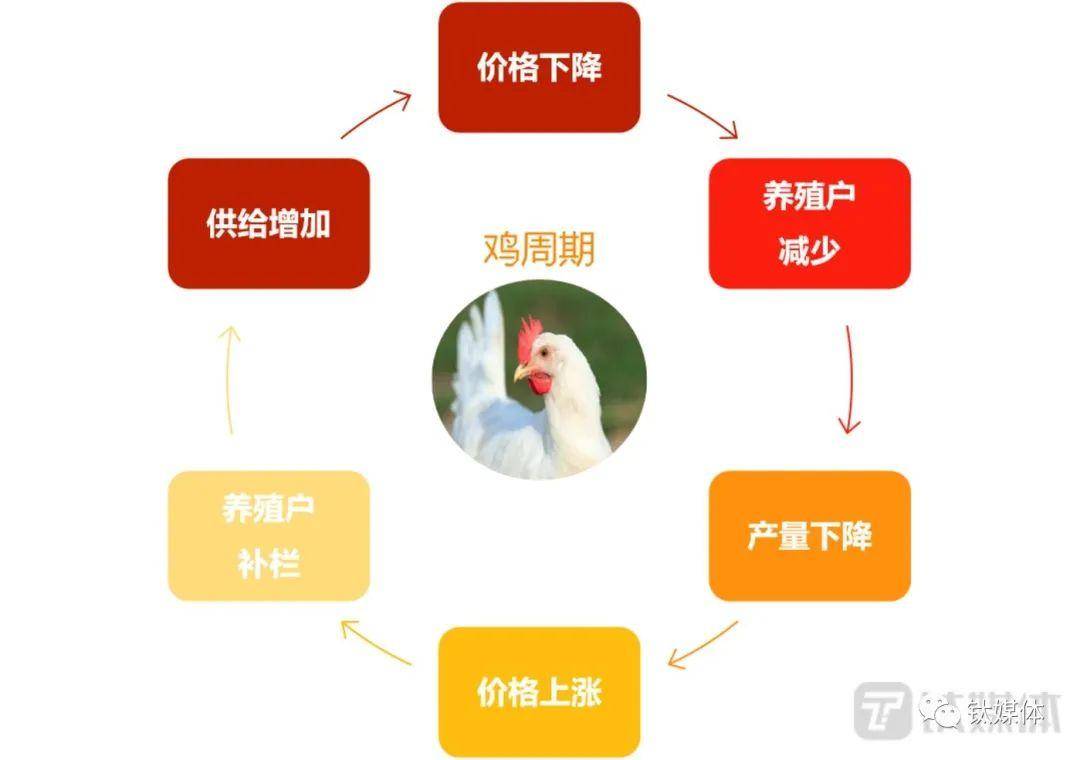

白羽鸡养殖业散户众多,鸡周期波动较大,主要循环过程是“价格持续上涨—养殖户补栏—供给增加—价格下降—养鸡农户减少—产量下降”。

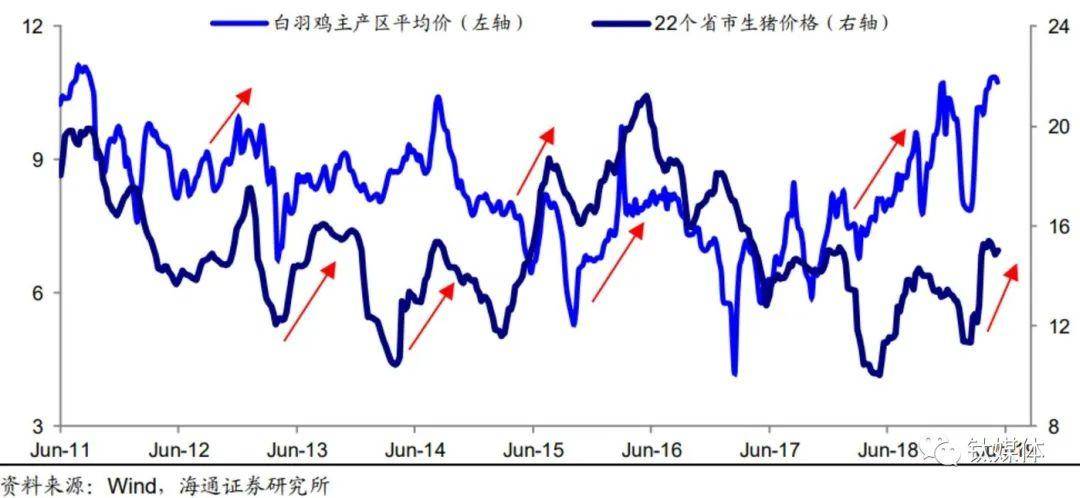

“鸡猪替代效应”则体现为当猪肉供不应求、价格飙升时,人们便将筷子伸向了鸡肉。从过去的价格趋势来看,猪肉和鸡肉价格趋势趋势大致相同,生猪价格持续上涨后,白羽鸡价格也会随即上涨。

此外,各类意外突发事件也会令白羽鸡价格产生巨动。2012年之后,我国经历了4轮鸡周期,疫情、舆论、政策等因素在其中扮演了重要角色。

第一轮白羽鸡周期为2012年2月—2013年4月,持续15个月,白羽鸡价波动区间为 6.78-9.91元/公斤:

2012年之前,白羽鸡的需求受到餐饮业发展的带动,价格上升,2012年末,“速生鸡”事件曝光,激素催生、滥用抗生素等消息令消费者对白羽鸡极为抵触,2013年年初爆发的禽流感再次给了白羽鸡行业一记重锤。

第二轮白羽鸡周期是2013年4月—2015年10月,持续31个月,白羽鸡价波动区间为 5.29-10.41元/公斤:

禽流感疫情消散使白羽鸡价格回暖,然而宏观经济提高速度下滑导致2013-2014年,全国鸡肉总消费量出现负增长。同时,2013年我国祖代鸡引种量达到154万套的历史高位,产能过剩叠加需求下滑使白羽鸡价格跌入谷底。

第三轮白羽鸡周期为2015年10月至2017年2月,持续17 个月,白羽鸡价波动区间为 4.21-9.74 元/公斤:

由于在第二轮周期中,国内白羽鸡行业陷入深度亏损,公司开始自发地去库存、去产能。与此同时,受国外禽流感肆虐,以及我国对美国白羽肉鸡施行反倾销、反补贴措施的影响,国内祖代鸡引种量连续两年下滑。东方财富choice数据显示,2014年祖代种鸡引种量下降至119万套,环比降幅超过20%,2015年更是锐减至70万套,环比降幅达到41.18%。这使白羽鸡价格快速上涨达到9.74元/羽的高点。

但人工强制换羽又将白羽鸡企业拖入泥潭。2015年-2016年年初,在白羽鸡价格低迷时,大量养殖户对祖代种鸡和父母代种鸡进行了强制换羽,导致3-8个月后商品代鸡出栏量激增,白羽鸡价格跌至4.21元/公斤的历史地位。

第四轮周期为2017年2月至2020年10月,共持续45个月,白羽鸡价波动区间为5.00-13.12 元/公斤。

供需双向驱动下,白羽鸡迎来了长达两年半的上行周期。在供应端,我国继续控制祖代鸡引种量,2016年-2018年引种量分别为40万套、68.71万套和74.54万套;在需求端,受非洲猪瘟影响,猪肉供给紧缩,“猪鸡替代效应”展露威力,白羽鸡价格一举冲到13.12元/公斤的高位。

受高价刺激,我国禽类养殖规模空前扩大,然而随着猪肉产能恢复,白羽鸡价格会出现回落,再加上新冠疫情来袭,白羽鸡价格在2020年2月价格大跌。

经过多轮价格波动较大的周期,有人建议将鸡肉也纳入国家储备肉,像猪肉一样通过储备肉投放进行价格调控,但目前我国仍然没有鸡肉收储制度。

业内分析认为,这可能因为猪肉与鸡肉在我国肉类消费结构中的地位不同,中泰证券报告数据显示,2021年我国猪肉消费占比约为鸡肉消费量的3倍。

另一个重要原因是,鸡肉比猪肉的流转周期短得多,能繁母猪孕育仔猪需要6个月,仔猪出栏又需要6个月,猪肉扩充产能的滞后性更强,而肉鸡从孵化到出栏只需要两个月左右,很快就能够补充产能,不需要靠储备肉调节。

不过现阶段,我国白羽鸡行业正面临产能不足的情况。公开多个方面数据显示,2022年1-7月累计引种量约 46.85万套,较上年同期相比下滑26.95%,其中5-7月海外引种量均为0。

引种量下降不仅是因为国内自繁种鸡数量增加,也因为今年4月以来多国爆发的禽流感。4月2日,海关总署发布了《禁止从动物疫病流行国家地区输入的动物及其产品一览表》,宣布禁止从加拿大、法国、西班牙、荷兰、意大利、英国、德国等国家进口禽类及其产品。截至8 月,上述国家仍在禁止进口名单内。

分析认为,由于国内自繁并不足以弥补缺口,后续商品代鸡苗供应量可能下降,将驱动鸡价上涨。

过去两年间,白羽鸡行业行情低迷,各上市公司的盈利情况和估值均处于历史较低水平。不过参考过往鸡周期的走势分析,如今各大券商认为白羽鸡行业的最差时点已逝去。分析认为,今年以来,受新冠和国外禽流感疫情的影响,我国祖代鸡引种量不足,叠加产业利润较低,可能会造成上游产能大幅收缩,而在全国鸡肉消费量持续回暖的形势下,供需错位将再次推动白羽鸡行业价格拐点的来临。

[3]福建圣农控股集团党委书记傅光明:“共同”是“富裕”的旨归,人民政协报

[4]白羽肉鸡业怎么来实现本土育种——北京家禽育种有限公司罗平涛博士专访,中国家禽

原标题:《解码中国“鸡王”:激素怪物、育种垄断、KFC伴侣、山东老乡钱袋 钛媒体深度》

上一篇: 加快改革完善社会救助制度 完善分层分类社会救助体系 下一篇: 河南省积极引导双创载体高水平发展(科学技术创新活力涌)